év végi eredmény könyvelése

gyümölcscukor cukorbetegeknek

493 Adózott eredmény elszámolási számla és az adózott eredmény

joghurtos panír

. Az eredményszámlák (5. költségek, 8. ráfordítások és 9. bevételek) év végi zárása a 493 Adózott eredmény elszámolási számlával szemben történik. A 493 Adózott eredmény elszámolási számla technikai számla, de felfoghatjuk forrásként is (sőt így még egyszerűbb is az értelmezése).. Mik a legfontosabb könyvelési feladatok év végén?. Az alábbiakban összeszedtük, melyek azok a könyvelési feladatok, amelyekre időt kell szánni év végével. Az év vége a legtöbb vállalat számára egyet jelent a könyvelési feladatok ellenőrzésével, a pénzügyi zárással, a bevételek és kiadások átnézésével.

udvar aszfaltozás árak

. Éves zárás könyvviteli lépései - Mérlegképes Tanoncok Oldala

vámpírnaplók 3 évad 15 rész videa

. 1. Az 5-ös számlaosztály zárása Először át kell vezetned az 51-58-as számlák egyenlegeit a megfelelő 8-as számlaosztályba az 59-es számlacsoporton keresztül. Anyagköltség: T: 591 - K 51 T: 811 - K: 591 Igénybe vett szolgáltatás: T: 592 - K 52 T: 812 - K: 592 Egyéb költségek: T: 593 - K 53 T: 813 - K: 593 Bérköltség: T: 594 - K 54 T: 821 - K: 594. Osztalék könyvelése lépésről lépésre I Könyvelősziget. Osztalékelőleg esetén el kell készíteni egy közbenső mérleget, és az év végi mérlegnél, december 31-ig szükséges erről beszámolni, valamint a következő év május 31-ig, amikor az előző évről készül a beszámoló. Hogyan változtak a szabályok az osztalék könyvelése kapcsán?. Így könyvelje a befejezetlen termelést és a hipát! - Adózóna.hu. A lakásberuházás befejezésekor, illetve ha a beruházás a mérlegfordulónapig nem fejeződött be, akkor az év végi zárás keretében, a lakásberuházáshoz közvetlenül köthető, felhasznált erőforrásokat (anyagokat, munkaerőt, más kivitelezők által felhasznált szolgáltatásokat számlázott díjakban tárgyiasulva stb.) - a telek kivételével - a saját termel.. Könyvviteli zárlat - Pénzügy Sziget. A számviteli törvény a kettős könyvvezetést végzők körében a zárlati munkálatok elvégzését kötelezően csak egy alkalommal írja elő, a beszámoló elkészítését megelőzően. A gazdálkodó döntheti el, hogy havonta, negyedévente vagy csak év végén végzi el a zárlati feladatokat.. Mérleg szerinti eredmény meghatározása, társasági . - Econom.hu

ökörapáti térkép

. Az üzleti év mérleg szerinti eredménye: + Üzemi (üzleti) tevékenység eredménye (A) + Pénzügyi műveletek eredménye (B) = Szokásos vállalkozási eredmény (C) + Rendkívüli eredmény (D) = Adózás előtti eredmény (E) - Adófizetési kötelezettség (XII) = Adózott eredmény (F). A társasági adóalap és az adómegállapítása, könyvelése | SZÁMVITELSULI. AZ OSZTALÉK ÉS A MÉRLEG SZERINTI EREDMÉNY KÖNYVELÉSE ha igénybe vettünk eredménytartalékot: T 413 K 476 ( ezt rögtön írd be!) mérleg szerinti eredmény könyvelése: T 419 K 493 (ha a MSZE -), T 493 K 419 ( ha a MSZE +) osztalék könyvelése: T 493 K476 ( ezt is rögtön írd be). A nap kérdése: hogyan könyveljük szabályosan a . - Adózóna. Meglátásunk szerint ez a könyvelési mód indokolt lehet, mert nem minden esetben teljesül az év végi bevallás beadásakor a kkv-ra vonatkozó összes feltétel, például azért, mert az adott vállalkozás nettó árbevétele vagy mérlegfőösszege a 2021-es adóév tekintetében végső soron meghaladja a kormányrendeletben .. Áttekintő lista a könyvviteli zárlat során elvégzendő feladatokról. A hatályos számviteli törvényünk értelmében minden kettős könyvvitelt vezető gazdálkodó szervezetnek az üzleti év végén, a könyvviteli zárlat során teljessé kell tennie az évközi folyamatos könyvelését, és a technikai zárás előtt (a költségszámlák zárása, a bevétel és a ráfordítás számlák egyenlegének .. A társasági adó legfontosabb szabályai 2021 tao- -alany; - NAV. Például, ha a naptári év szerint működő adózók 2022. január 1-jétől kívánnak csoportos társaságiadó-alanyt alakítani, akkor a kérelmet 2021. november 1-je és 20-a között kell benyújtaniuk. A csoportos társaságiadó-alanyhoz csatlakozó adózó a kérelem benyújtását követő adóév első napján válik csoporttaggá.. Zárás és nyitás, lépésről lépésre - Könyvelő program. Zárás és nyitás, lépésről lépésre - Könyvelő program. Év végi záró, valamint az év eleji nyitó tételeinket egyszerűen, automatikusan könyveltethetjük a szoftverrel. A zárás futtatását megelőzően javasolt adatmentést készíteni.. Értékpapírok számvitele | Econom.hu. ÉV = piaci érték - KSZÉ = negatív [Szt. 54 § (1)], a piaci érték a mérlegkészítéskor ismert információk szerinti érték, a részesedések piaci értékének meghatározásánál figyelembe kell venni: a gazdasági társaság piaci megítélését és ennek tendenciáját,

se esze nincs se szeme nincs mégis igazságot szól

paysafecard kódok ingyen

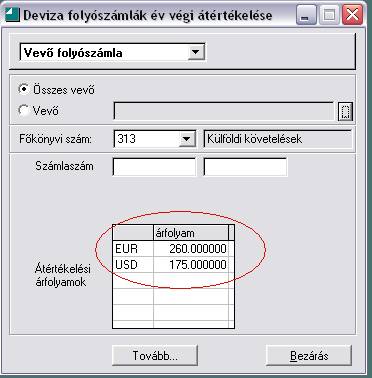

. Számvitel A-tól Z-ig - 4. A mérleg és az . - MeRSZ. A mutatók számíthatók a tárgyév végi és az előző időszakok év végi adataiból is, amelyek összehasonlító elemzésével jövőbeni, várható tendenciákra is következtethetünk. Késztermékek könyvelése közvetlen önköltségen évközbeni folyamatos mennyiségi és értéknyilvántartás esetén . Az eredmény .. Beszámolókészítés: amire érdemes figyelni a zárási . - RSM. Bér és adók. A bérek könyvelésének év végi egyeztetése során azt kell szem előtt tartani, hogy amennyiben a tárgyévben nem került kifizetésre az utolsó havi bér, akkor az egyenlegnek alapesetben a tárgyévet követő első bérkifizetés összegével kell megegyeznie.. Osztalékfizetés: lépésenként mutatjuk, hogyan kell könyvelni. Osztalékfizetés: lépésenként mutatjuk, hogyan kell könyvelni. Mi a könyvelési menete és adózása az osztalékelőlegnek és az elfogadott beszámoló szerinti osztaléknak, továbbá, ha a jogszabálynak megfelelően a tárgyévben osztalékelőleget fizet ki a cég, akkor ha a beszámoló készítésénél kiderül, hogy nincs .. PDF Zárás, Beszámolókészítés Os, Új Szabályokkal 2016-. ÉV VÉGI DEVIZAÁTÉRTÉKELÉSRE •200 € devizabetét (300Ft /€), 150 € tartós devizahitel (291Ft/€) átértékelése •Év végi választott árfolyam: MNB, 297Ft/€ •Átértékelés 2016.12.31: •Devizabetét: 200 € x (297-300) = 600 Ft veszteség • Hitel: 150 € x (291-297) = 900 Ft veszteség •Könyvelés 2016.12.31:. PDF 15 1972 tartalomelem 013 munkaanyag 100630 bor. - Az év végi zárás két részből áll, egyrészt a könyvelés teljessé tétele történik meg, másrészt azon gazdasági események elszámolása is megtörténik amelyek a fordulónapot követően, de még a mérlegkészítés előtt váltak ismertté és befolyásolják az üzleti év eredményét. 7. Költségek, ráfordítások aktív időbeli elhatárolása. Aktív időbeli elhatárolásként kell kimutatnod az üzleti év mérlegének forduló napja előtt felmerült elszámolt, olyan költségeket, ráfordításokat, amelyek részben vagy egészben csak a mérleg fordulónapját követő időszakban esedékesek, számolhatók el

big bag

. évi LXXXVII. törvény 32. § (1) bekezdés d) pontjában, és az államháztartásról .. Osztalék előleg szabályai - BSPL Könyvelőiroda. § (4) bekezdése alapján év közben is figyelembe kell venni az osztalék kifizetésére vonatkozó korlátot [39. § (3) bekezdés], miszerint a tárgyévi adózott eredmény akkor fizethető ki osztalékként, ha a lekötött tartalékkal és az értékelési tartalékkal csökkentett saját tőke összege a kifizetés után sem csökken a .. Hogyan könyveljük a készleteket? - Adó Online. A készletekkel kapcsolatos év végi teendők. A készletek kapcsán is általánosságban két kérdésre kell választ kapni: mivel - milyen készletekkel - rendelkezünk, illetve milyen értéket képviselnek ezek a készletek - természetesen a számviteli törvény adta keretek között. Ha a gazdálkodó a készleteiről folyamatos .. ZÁRJUK AZ ÜZLETI ÉVET - ÁTSOROLÁSOK - Perfekt szakmai blog. Az üzleti év gazdasági eseményeinek (beleértve a zárlati elszámolásokat is) könyvelését követően összeállított főkönyvi kivonat már mutatja a vállalkozás adózás előtti eredményét és a mérlegszámlák egyenlege alapján a mérleg is összeállítható.Az eredményszámlák rendezését követően az adózott eredmény elszámolási számla is az adózás előtti .. Hogyan váltsak év közben KIVA adózásra? | Tudatos Könyvelés. Az év közbeni és az év végi áttérésnek is lehetnek előnyei és hátrányai egyaránt. Valamint azt is tudni kell, hogy más a helyzet a meglévő, és más az induló vállalkozásoknál. A KIVA-ra való áttéréskor új üzleti év kezdődik, ezért az áttérést megelőző üzleti év a legutóbbi mérlegfordulónaptól a KIVA .. Egyszeres könyvviteli program (TAXA) - Novitax - Ügyviteli és könyvelő .. Integrált vállalatirányítási rendszer (WINTAX) Kettős könyvviteli program (NTAX) Egyszeres könyvviteli program (TAXA) Bérszámfejtő program (BÉR) WebTax - Online számlázó és bizonylat feldolgozó. WebBér - Online személyi és munkaidő-nyilvántartó.. Mikor érdemes devizás könyvelést és adózást választania . - RSM. Ennek következtében adódik egy összevont különbözet (eredmény). Amennyiben ez a különbözet pozitív, akkor a tőketartalékban kerül elszámolásra, ha negatív, akkor pedig az eredmény-tartalékban. A TAO-törvény szerint ez a különbözet egy adóalap-korrekciós tételként kezelendő.. Hasznos tippek év vége előtt - Az osztalékelőleg . - Pallas70. Ennek (2) bekezdése szerint a közbenső mérleget a fordulónapra vonatkozó analitikus és főkönyvi nyilvántartások adatai alapján, a mérlegtételek üzleti év végi értékelésére vonatkozó előírásainak figyelembevételével, eredmény-kimutatással alátámasztottan, utólag is ellenőrizhető módon - leltár alapján - kell .. A követelések társaságiadó-vonzata - Adó Online. A követelés behajthatatlanná válása miatt ugyanis 2020-ban a társaságiadó-alap csökkenthető a követelés bekerülési értékéből (20 000 E Ft) behajthatatlanná vált résszel (20 000 E Ft), maximum azonban a nyilvántartott értékvesztés összegével (20 000 E Ft). A behajthatatlan követeléshez kapcsolódó pénzügyi veszteség:. Számvitel alapjai: Eredménykimutatás - Számvitel Navigátor. Számvitel alapjai: Eredménykimutatás. Hát igen. Itt szokott kezdődni a baj. Eddig egészen átlátható volt ez a fránya számvitel, kellemes langymeleg lábvíztudománynak tűnt. Sajnos ez az otthonos, kellemes érzés most meg fog borulni. A vállalkozás tulajdonosai ugyanis nem csak a vagyon (mérleg) alakulására kíváncsiak .. Tárgyi eszközök év végi értékelése (értékhelyesbítés). 1. A piaci érték kisebb, mint a könyv szerinti érték. Ebben az esetben terven felüli értékcsökkenést kell elszámolnunk. A terven felüli értékcsökkenés veszteséget okoz, ezért ráfordításként kell elszámolni (R+=T). Ezzel egy időben csökkenti az eszközünk értékét is (E-=K). De nem az 1×1-re könyveljük, hanem az 1 .. Saját termelésű készletek számvitele | Econom.hu. A saját termelésű készletek főkönyvi elszámolása: Állományba vétel összköltség eljárással készülő eredmény-kimutatás esetén: T 51-57 - K 1-4 (költségek elszámolása), T 251 - K 581 (készletre vétel közvetlen önköltségen), Befejezetlen termelés: nyitó befejezetlen termelés visszavezetése, vagy negatív .. Leltár - Számvitel | RSM Hungary

anzahlung jelentése

. Leltározás könyvelése. A könyvek üzleti év végi zárásához, a mérleg tételeinek alátámasztásához, a beszámoló elkészítéséhez olyan leltárt kell összeállítani, amely tételesen, ellenőrizhető módon tartalmazza a vállalkozó mérleg fordulónapján meglévő eszközeit és forrásait, mennyiségben és értékben.. Államháztartási Számvitel - kormany.hu. Ebben az esetben az előirányzat-módosítások, átcsoportosítások elszámolása, könyvelése már megtörtént, a testület utólag követi le azokat rendeletmódosítás keretében. 53. § (8) bekezdés f) pontja az év végi zárlati feladatok között szerepelteti. Ez azt jelenti, hogy az elhatárolási feladatokat legkésőbb év .. PDF Az államháztartás számviteli rendszerének alapjai - kormany.hu. 3. § (8) bekezdés 14. pontja szerinti függő kötelezettségeket - ide értve az egységes rovatrend K506. Egyéb működési célú támogatások államháztartáson belülre, K84. Egyéb felhalmozási célú támogatások államháztartáson belülre, K511

nádas lászló

. Egyéb működési célú támogatások államháztartáson kívülre és K88.. Beruházásra adott előleg árfolyam-különbözete. A tárgyi eszköz beszerzési értékét módosítja az aktiválásig felmerült árfolyam-különbözet. Hogyan járunk el helyesen, ha előleget is fizettünk a beruházáshoz kapcsolódóan? Az előleg fizetése a tárgyévet megelőző év október hó, amelyet a fordulónapi árfolyamra átértékelünk. A számla beérkezése a tárgyévben január, kiegyenlítése február. Az eszköz .. Üzleti zárlat - HuPont.hu

oscar 2019 ruhák

. évi C. törvény a számvitelről viszonylag szűkszavúan rendelkezik a leltárról, a leltározásról, a leltárkészítési kötelezettségről, a selejtezésről pedig alig-alig ír. A törvény szűkszavúsága miatt mindezeket a vállalkozónak .

automata váltó javítás debrecen

.